г. Москва , ул. Долгоруковская , д. 27 стр.1, офис 7

Что делать простому заемщику, если платить по кредиту нечем в условии пандемии

Нет файлов для скачивания

Так ли гражданам следует бояться просрочки по кредиту в условии пандемии?

Сегодня хочу порассуждать вслух на очень болезненную тему общества - отсутствие возможности оплачивать кредиты, и наступающие в связи с этим последствия у заемщика. И в рамках обсуждения этой темы поделюсь со своим читателем той объективной информацией, которую я собрал к настоящему моменту.

Меры поддержки государства в сфере кредитования не помогают

В связи с наступившим катаклизмом, Президент России 25 марта абсолютно вовремя и по запросу общества обратился к тому самому обществу с пакетом инициатив.

Одной из инициатив Главы Государства стала "еще одна зона риска - это кредиты граждан":

Однако спесь народная очень быстро прошла после того, как большинство Россиян не смогло воспользоваться кредитными каникулами по трем причинам:

В такой ситуации остается надеяться на себя и самостоятельно искать выход из кредитного тупика.

Для некоторых, в сложившейся ситуации - единственным выходом является игнорирование принятой на себя обязанности по оплате кредитов.

Что может грозить заемщику за неоплату кредита в условии пандемии

В сложившихся условиях самое адекватное решение для Банка - предоставить вам кредитные каникулы. И не на тех условиях, которые писаны законом, а на собственных, то есть таких, какие отвечают интересам заемщика.

А интересам заемщика сейчас может отвечать только одно решение - полное приостановление исполнения обязательств по долгу до изменения обстановки в стране. Ну или по крайней мере - до отмены повсеместно объявленных режимов повышенной готовности, самоизоляции и карантина, и передвижения епо пропускам.

Для банкира, в буквальном смысле, это значит то, что если сейчас он не договорится с заемщиком, заемщик может попросту закусить узду, и совсем перестанет платить кредит.

Безусловным негативным обстоятельством для заемщика станут финансовые потери, арест и изъятие объектов, находящихся в залоге, а также взыскание долга с пенсионной карточки. Таким образом долг становится пожизненным.

Однако для недальновидного Банкира, в масштабе всей страны такие потери могут привести к банкротству. Но не все банкиры это понимают.

И из-за недальновидных Банкиров, принятие заемщиком решения не платить платеж по кредиту не станет решением вопроса с долгом. Даже если человек не может сделать платеж по объективным причинам из-за упавшей экономики и наступившего катаклизма, кредитная организация обязательно напомнит об обязательствах.

После того, как заемщик не оплатил очередной взнос, поступит звонок из банка, будут направлены многочисленные СМС-уведомления с требованиями оплатить долг.

Опять же повторюсь, неоплата залоговых кредитов влечет последствия в виде обращения взыскания на заложенную имущество, будь то ипотечная квартира, или автомобиль, или другое.

Кроме того, наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (ст. 1175 ГК РФ).

В остальных случаях, когда в принципе заемщику терять нечего, нужно понимать, как действовать в той ситуации, когда на него начинают давить Банкиры и коллекторы несмотря на наступивший катаклизм.

Не вводите Банк в заблуждение

Если вам звонят представители Банка и спрашивают почему допустили просрочку по кредиту, отвечайте как обнищавший олигарх: "Наступил экономический кризис, доход упал, деньги кончились, не хватает даже на еду".

Общайтесь с Банком так, чтобы сотрудники Банка поняли, что вы последний нищеброд. Очень важно, чтобы вы сообщили, что вы обязательно заплатите сразу - как только будут деньги. Это очень важно потому, что тяжелое положение заемщика сводит к минимуму шансы на то, чтобы взыскать с вас деньги через суд. В связи с этим Банкир трижды подумаем, а стоит ли ему вообще идти в суд.

Что делать, если коллектор угрожает, хамит, и творит прочие бесчинства, и иным способом пытается взыскать с вас долг незаконными приемами

Продажа непрофильных активов объясняется тем, что Банку невыгодно заниматься выбиванием долгов. Также Банку важно "сбросить" непрофильный актив еще и потому, что чем меньше у него безнадежных кредитов, тем выше его рейтинг.

В связи с этим коллектор - тот же самый кредитор, что и ваш Банк. Ни меньше, и не больше. С коллектором нужно общаться правильно, но примерно также, как вы общались с Банком.

При общении с коллектором нужно помнить, что в отличие от вашего Банкира - задача коллектора запугать вас, и заставить возвратить кредит методом угроз и запугивания.

Ваша задача разговаривать с коллектором спокойно. Если коллектор общается с вами по телефону и запугивает вас - обязательно спросите его фамилию, имя и отчество и дайте понять, что ваш разговор записывается.

Если коллектор грубит, отказывается представиться, можете сказать ему: "Я сейчас кладу трубку и иду писать заявление в полицию на вымогательство. Не важно кем вы, уважаемый коллектор, представляетесь: Саша, Таня, Петя. Судебная фоноскопическая экспертиза, назначенная следственным комитетом - найдет именно вас, а не того, кем вы представляетесь". Так вы ошарашите коллектора и дадите понять, что не намерены терпеть его угрозы по телефону.

Если коллектор достает вас по телефону - заблокируйте его. Звонит с другого номера - тоже самое. В любом случае количество телефонных номеров коллектора закончится раньше, чем количество ячеек в черном списке вашего телефона. Наконец - смените телефонный номер, и больше не давайте его коллекторам. Не оформляйте телефон на себя, чтобы коллекторы не смогли узнать ваш новый номер из незаконных утечек телефонных номеров.

Также вы должны дать понять коллектору, что факт выкупа у Банка вашего долга для вас обстоятельств дела не меняет. И если вы не нашли денег для оплаты кредита Банку, факт выкупа долга не означает, что вы найдете деньги для коллектора.

Если коллектор приходит к вам лично, разговаривайте спокойно, но примерно в таком же ключе, как и по телефону.

Если коллектор приходит к вам лично, разговаривайте спокойно, но примерно в таком же ключе, как и по телефону.

Коллектор отстанет от вас только тогда, когда поймет, что приходить к вам - пустая трата времени. Поэтому основным моментом в разговоре также должно стать доведение до сведения коллектора того обстоятельства, что в данной экономической ситуации вы стали конченным нищебродом, и ничего коллекторы от вас не получат.

Если коллекторы вам не верят - отправьте их в суд. Получение решения суда для вас станет оптимальным вариантом.

Принудительное исполнение судебных решений и взыскание долгов может быть приостановлено на полгода из-за пандемии

С 10 по 12 апреля в режиме онлайн из-за пандемии коронавируса проходил Специальный Петербургский Международный юридический форум. На нем выступали должностные лица госорганов и эксперты в области права с предложениями относительно мер поддержки пострадавшим от коронавируса.

Главный судебный пристав РФ Дмитрий Аристов заявил, что ФССП может приостановить взыскания до конца 2020 года из-за пандемии коронавируса. Эта возможная мера рассматривается как способ помощи граждан, ИП и некоторым организациям в целях повышения их платежеспособности.

Кроме того, что ФССП планирует приостановить взыскание долгов до конца 2020 года, служба предлагает и другие действия по поддержке должников.

Аристов огласил и следующие инициативы:

Конечно, самой главной новостью стало то, что принудительное взыскание долгов может быть приостановлено на полгода из-за пандемии.

Из выступления Дмитрия Аристова можно сделать вывод, что такая мера будет применена в отношении всех должников, относящихся к следующим категориям субъектов:

Из выступления Дмитрия Аристова можно сделать вывод, что такая мера будет применена в отношении всех должников, относящихся к следующим категориям субъектов:

Суд спасает заемщика

На самом деле это не всегда. Главным негативным моментом судебного решения является запускаемая процедура взыскания обращения на заложенное имущество - ипотечную квартиру, или залоговую машину и т.д.

Скорее всего решением суда с вас будет взыскана конкретная сумма, которую надо выплатить. На эту сумму уже не будут начисляться проценты, а старые пенни, штрафы и тд будут просто отрезаны.

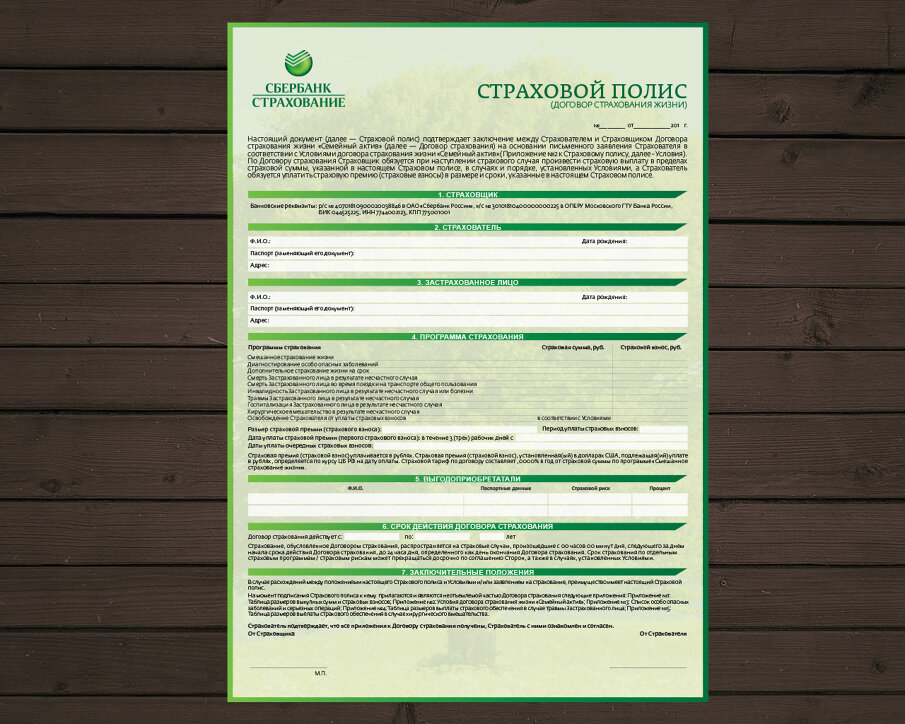

Платить по кредиту во время пандемии нечем? Время вспомнить о том, что кредиты застрахованы

Как правило при заключении кредитного договора с банком в «добровольно-принудительном» порядке заключаются различные договора страхования со страховой компанией.

Именно банки, выдавшие кредит, являются выгодоприобретателями по таким договорам в случае наступления страховых рисков, поэтому понятен их интерес в заключении таких договоров, которые по сути являются аналогом обеспечения обязательств (ст. 329 ГК РФ).

То есть если гражданин теряет платежеспособность по причине наступления страховых рисков, банк все равно получает свои деньги, но только уже от страховой компании.

Каждый случай наступления страховых рисков является индивидуальным, поскольку договор кредитного страхования не является обязательным, как например договор ОСАГО, условия которого устанавливаются в силу закона, а является добровольным, и условия наступления страховых случаев определяются именно условиями конкретного договора и могут отличаться от условий других договоров.

Рассмотрим наиболее распространённые страховые риски, которые могут быть прописанные в таких договорах:

1. Потеря трудоспособности в связи с инвалидностью.

Страховой случай наступает в связи с получением инвалидности. Само заболевание, вызванное коронавирусом «Covid-19» является ОРВИ и не является инвалидным, и не подпадает под указанный страховой риск, однако на фоне болезни могут обостриться иные заболевания подходящие под критерий инвалидности.

2. Смерть заемщика.

Увы заболевание, вызванное коронавирусом «Covid-19» может заканчиваться летальным исходом. В случае наступления такого страхового риска, наследники умершего заемщика не будут выплачивать его долги по кредиту.

3. Потеря работы в связи с сокращением штата организации.

Распространение коронавируса ударило и по экономической сфере, многие предприятия находятся на грани разорения и вынуждены сокращать свой штат сотрудников. В случае наступления страхового риска в виде увольнения по сокращению, заемщик освобождается от выплаты кредита, но как правило на определенное время либо до наступления определенных условий (например, поступление на новую работу). Указанные условия определяются конкретным страховым договором и могут отличаться.

4. Увольнение в связи с ликвидацией организации.

В этом случае условия наступления страхового риска схожи с предыдущим пунктом, разница в том, что увольнение вызвано ликвидацией организации в которой работал Заемщик.

5. Потеря трудоспособности в связи с болезнью.

Страховой случай наступает в связи с болезнью заемщика в результате которого он потерял часть своего дохода. Как правило перечень конкретных болезней, и причина их получения прописываются в каждом конкретном договоре индивидуально. Поэтому понять подпадает ли заболевание, вызванное коронавирусом «Covid-19», который входит в группу ОРВИ, страховым случаем можно определить только из условий конкретного договора.

Ждем, что в ближайшее время процедура банкротства в России станет посильной и необременительной

13.02.2020 года Госдума приняла в первом чтении законопроект о внесудебном порядке признания гражданина банкротом.

Еще на стадии принятия законопроекта Председатель Государственной думы Вячеслав Володин сообщил, что действующий закон о банкротстве физлиц рассчитан на людей с долгами свыше 500 тыс. руб. Процедура эта дорогая (около 100 тыс. руб.) и проходит через суд.

Однако Государственная Дума «Вводит новый механизм, когда человек, не имеющий возможности полностью выплатить долг в размере от 50 тыс. до 500 тыс. руб., сможет обратиться с заявлением о признании его банкротом во внесудебном порядке.

При этом услуги арбитражного управляющего (его гонорар за работу и все расходы по делу) будут полностью оплачены из фонда поддержки внесудебного банкротства граждан. Для самого должника они будут бесплатными».

В силу закона банкротство списывает все долги, заемщик больше не должен денег ни Банку, ни коллекторам. Таким образом недальновидный Банкир остается с носом.

Заключительные положения

Проанализировав полученную информацию в совокупности, можно прийти к следующему выводу.

Также предлагаю вашему вниманию видеоверсию настоящей публикации. Приятного просмотра.

Так ли гражданам следует бояться просрочки по кредиту в условии пандемии?

Сегодня хочу порассуждать вслух на очень болезненную тему общества - отсутствие возможности оплачивать кредиты, и наступающие в связи с этим последствия у заемщика. И в рамках обсуждения этой темы поделюсь со своим читателем той объективной информацией, которую я собрал к настоящему моменту.

Меры поддержки государства в сфере кредитования не помогают

В связи с наступившим катаклизмом, Президент России 25 марта абсолютно вовремя и по запросу общества обратился к тому самому обществу с пакетом инициатив.

Одной из инициатив Главы Государства стала "еще одна зона риска - это кредиты граждан":

Понятно, что при резком сокращении доходов выплачивать долг в прежнем режиме трудно или просто невозможно. Предлагаю предусмотреть каникулы как по потребительским, так и по ипотечным кредитам.

О чём идёт речь. Если человек попал в сложную жизненную ситуацию, а именно: его месячный доход резко сократился, более чем на 30 процентов, у него должно быть право временно приостановить обслуживание своего долга и пролонгировать его. Разумеется, без всяких штрафных санкций.

Прошу Банк России предусмотреть аналогичный механизм пролонгации кредитов и для индивидуальных предпринимателей. Если выплата долга в силу объективных причин оказывается в принципе невозможной, то и в этом случае гражданин не должен попадать в тупик, становиться заложником требований кредиторов. Процедура банкротства должна быть посильной и необременительной.

После этого народ буквально всколыхнул над законом о кредитных каникулах: важен, актуален, необходим. О чём идёт речь. Если человек попал в сложную жизненную ситуацию, а именно: его месячный доход резко сократился, более чем на 30 процентов, у него должно быть право временно приостановить обслуживание своего долга и пролонгировать его. Разумеется, без всяких штрафных санкций.

Прошу Банк России предусмотреть аналогичный механизм пролонгации кредитов и для индивидуальных предпринимателей. Если выплата долга в силу объективных причин оказывается в принципе невозможной, то и в этом случае гражданин не должен попадать в тупик, становиться заложником требований кредиторов. Процедура банкротства должна быть посильной и необременительной.

Однако спесь народная очень быстро прошла после того, как большинство Россиян не смогло воспользоваться кредитными каникулами по трем причинам:

- Невозможность подтвердить падение дохода на 30 % и более в связи с непроходимыми бюрократическими проволочками, указанными в законе.

- Ограниченно невысокий уровень кредита, по которому в принципе можно взять кредитные каникулы.

- Нежелание Банков работать себе в убыток и предоставлять кому-либо льготный период в принципе.

К сожалению, в настоящий момент можно констатировать о том, что в реальности государство или не может, или не хочет в действительности решить вопрос о зоне риска - кредиты граждан.

В такой ситуации остается надеяться на себя и самостоятельно искать выход из кредитного тупика.

Для некоторых, в сложившейся ситуации - единственным выходом является игнорирование принятой на себя обязанности по оплате кредитов.

Что может грозить заемщику за неоплату кредита в условии пандемии

В сложившихся условиях самое адекватное решение для Банка - предоставить вам кредитные каникулы. И не на тех условиях, которые писаны законом, а на собственных, то есть таких, какие отвечают интересам заемщика.

А интересам заемщика сейчас может отвечать только одно решение - полное приостановление исполнения обязательств по долгу до изменения обстановки в стране. Ну или по крайней мере - до отмены повсеместно объявленных режимов повышенной готовности, самоизоляции и карантина, и передвижения епо пропускам.

Старая пословица гласит: "кто доит пустое вымя - может получить копытом и слететь со скамейки".

Для банкира, в буквальном смысле, это значит то, что если сейчас он не договорится с заемщиком, заемщик может попросту закусить узду, и совсем перестанет платить кредит.

Безусловным негативным обстоятельством для заемщика станут финансовые потери, арест и изъятие объектов, находящихся в залоге, а также взыскание долга с пенсионной карточки. Таким образом долг становится пожизненным.

Однако для недальновидного Банкира, в масштабе всей страны такие потери могут привести к банкротству. Но не все банкиры это понимают.

И из-за недальновидных Банкиров, принятие заемщиком решения не платить платеж по кредиту не станет решением вопроса с долгом. Даже если человек не может сделать платеж по объективным причинам из-за упавшей экономики и наступившего катаклизма, кредитная организация обязательно напомнит об обязательствах.

После того, как заемщик не оплатил очередной взнос, поступит звонок из банка, будут направлены многочисленные СМС-уведомления с требованиями оплатить долг.

Опять же повторюсь, неоплата залоговых кредитов влечет последствия в виде обращения взыскания на заложенную имущество, будь то ипотечная квартира, или автомобиль, или другое.

Кроме того, наследники, принявшие наследство, отвечают по долгам наследодателя солидарно. Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (ст. 1175 ГК РФ).

В остальных случаях, когда в принципе заемщику терять нечего, нужно понимать, как действовать в той ситуации, когда на него начинают давить Банкиры и коллекторы несмотря на наступивший катаклизм.

Не вводите Банк в заблуждение

Если вам звонят представители Банка и спрашивают почему допустили просрочку по кредиту, отвечайте как обнищавший олигарх: "Наступил экономический кризис, доход упал, деньги кончились, не хватает даже на еду".

Общайтесь с Банком так, чтобы сотрудники Банка поняли, что вы последний нищеброд. Очень важно, чтобы вы сообщили, что вы обязательно заплатите сразу - как только будут деньги. Это очень важно потому, что тяжелое положение заемщика сводит к минимуму шансы на то, чтобы взыскать с вас деньги через суд. В связи с этим Банкир трижды подумаем, а стоит ли ему вообще идти в суд.

Что делать, если коллектор угрожает, хамит, и творит прочие бесчинства, и иным способом пытается взыскать с вас долг незаконными приемами

Коллекторы или прочие перекупщики долгов - не могут ничего, кроме того, чтобы стращать вас.

Так называемый "непрофильный" актив Банка, то есть такой кредит, по которому взыскание долга невозможно, продается коллектору. Банк продает коллекторскому агентству целый портфель таких непрофильных активов за 1-5% от их реальной стоимости. Продажа непрофильных активов объясняется тем, что Банку невыгодно заниматься выбиванием долгов. Также Банку важно "сбросить" непрофильный актив еще и потому, что чем меньше у него безнадежных кредитов, тем выше его рейтинг.

В связи с этим коллектор - тот же самый кредитор, что и ваш Банк. Ни меньше, и не больше. С коллектором нужно общаться правильно, но примерно также, как вы общались с Банком.

При общении с коллектором нужно помнить, что в отличие от вашего Банкира - задача коллектора запугать вас, и заставить возвратить кредит методом угроз и запугивания.

Ваша задача разговаривать с коллектором спокойно. Если коллектор общается с вами по телефону и запугивает вас - обязательно спросите его фамилию, имя и отчество и дайте понять, что ваш разговор записывается.

Если коллектор грубит, отказывается представиться, можете сказать ему: "Я сейчас кладу трубку и иду писать заявление в полицию на вымогательство. Не важно кем вы, уважаемый коллектор, представляетесь: Саша, Таня, Петя. Судебная фоноскопическая экспертиза, назначенная следственным комитетом - найдет именно вас, а не того, кем вы представляетесь". Так вы ошарашите коллектора и дадите понять, что не намерены терпеть его угрозы по телефону.

Если коллектор достает вас по телефону - заблокируйте его. Звонит с другого номера - тоже самое. В любом случае количество телефонных номеров коллектора закончится раньше, чем количество ячеек в черном списке вашего телефона. Наконец - смените телефонный номер, и больше не давайте его коллекторам. Не оформляйте телефон на себя, чтобы коллекторы не смогли узнать ваш новый номер из незаконных утечек телефонных номеров.

Также вы должны дать понять коллектору, что факт выкупа у Банка вашего долга для вас обстоятельств дела не меняет. И если вы не нашли денег для оплаты кредита Банку, факт выкупа долга не означает, что вы найдете деньги для коллектора.

Если коллектор приходит к вам лично, разговаривайте спокойно, но примерно в таком же ключе, как и по телефону.

Если коллектор приходит к вам лично, разговаривайте спокойно, но примерно в таком же ключе, как и по телефону. Коллектор отстанет от вас только тогда, когда поймет, что приходить к вам - пустая трата времени. Поэтому основным моментом в разговоре также должно стать доведение до сведения коллектора того обстоятельства, что в данной экономической ситуации вы стали конченным нищебродом, и ничего коллекторы от вас не получат.

Если коллекторы вам не верят - отправьте их в суд. Получение решения суда для вас станет оптимальным вариантом.

Принудительное исполнение судебных решений и взыскание долгов может быть приостановлено на полгода из-за пандемии

С 10 по 12 апреля в режиме онлайн из-за пандемии коронавируса проходил Специальный Петербургский Международный юридический форум. На нем выступали должностные лица госорганов и эксперты в области права с предложениями относительно мер поддержки пострадавшим от коронавируса.

Главный судебный пристав РФ Дмитрий Аристов заявил, что ФССП может приостановить взыскания до конца 2020 года из-за пандемии коронавируса. Эта возможная мера рассматривается как способ помощи граждан, ИП и некоторым организациям в целях повышения их платежеспособности.

Кроме того, что ФССП планирует приостановить взыскание долгов до конца 2020 года, служба предлагает и другие действия по поддержке должников.

Аристов огласил и следующие инициативы:

- неприменение мер принудительного взыскания в течение 6 месяцев. То есть, фактически приставы приостановят взыскание в отношении ряда должников на пол года. Эта мер сейчас прорабатывается руководством ФССП совместно с Минюстом РФ и другими министерствами;

- приостановление до конца 2020 года осуществления выездов судебных приставов по месту жительства в целях ареста и изъятия имущества должников;

- предоставление кредитным, коллекторским и микрофинансовым организациям права по отзыву исполнительных листов на срок до полугода или до окончания пандемии с последующим их возвратом;

- обращение к коллекторам с рекомендациями отказа от личных встреч и предоставлением отсрочки для граждан, заболевших коронавирусом (ФССП РФ является контролирующим органом для коллекторов).

Конечно, самой главной новостью стало то, что принудительное взыскание долгов может быть приостановлено на полгода из-за пандемии.

Из выступления Дмитрия Аристова можно сделать вывод, что такая мера будет применена в отношении всех должников, относящихся к следующим категориям субъектов:

Из выступления Дмитрия Аристова можно сделать вывод, что такая мера будет применена в отношении всех должников, относящихся к следующим категориям субъектов:- граждане;

- индивидуальные предприниматели;

- представители малого и среднего бизнеса.

Суд спасает заемщика

На самом деле это не всегда. Главным негативным моментом судебного решения является запускаемая процедура взыскания обращения на заложенное имущество - ипотечную квартиру, или залоговую машину и т.д.

Скорее всего решением суда с вас будет взыскана конкретная сумма, которую надо выплатить. На эту сумму уже не будут начисляться проценты, а старые пенни, штрафы и тд будут просто отрезаны.

Платить по кредиту во время пандемии нечем? Время вспомнить о том, что кредиты застрахованы

Как правило при заключении кредитного договора с банком в «добровольно-принудительном» порядке заключаются различные договора страхования со страховой компанией.

Именно банки, выдавшие кредит, являются выгодоприобретателями по таким договорам в случае наступления страховых рисков, поэтому понятен их интерес в заключении таких договоров, которые по сути являются аналогом обеспечения обязательств (ст. 329 ГК РФ).

То есть если гражданин теряет платежеспособность по причине наступления страховых рисков, банк все равно получает свои деньги, но только уже от страховой компании.

Каждый случай наступления страховых рисков является индивидуальным, поскольку договор кредитного страхования не является обязательным, как например договор ОСАГО, условия которого устанавливаются в силу закона, а является добровольным, и условия наступления страховых случаев определяются именно условиями конкретного договора и могут отличаться от условий других договоров.

Рассмотрим наиболее распространённые страховые риски, которые могут быть прописанные в таких договорах:

1. Потеря трудоспособности в связи с инвалидностью.

Страховой случай наступает в связи с получением инвалидности. Само заболевание, вызванное коронавирусом «Covid-19» является ОРВИ и не является инвалидным, и не подпадает под указанный страховой риск, однако на фоне болезни могут обостриться иные заболевания подходящие под критерий инвалидности.

2. Смерть заемщика.

Увы заболевание, вызванное коронавирусом «Covid-19» может заканчиваться летальным исходом. В случае наступления такого страхового риска, наследники умершего заемщика не будут выплачивать его долги по кредиту.

3. Потеря работы в связи с сокращением штата организации.

Распространение коронавируса ударило и по экономической сфере, многие предприятия находятся на грани разорения и вынуждены сокращать свой штат сотрудников. В случае наступления страхового риска в виде увольнения по сокращению, заемщик освобождается от выплаты кредита, но как правило на определенное время либо до наступления определенных условий (например, поступление на новую работу). Указанные условия определяются конкретным страховым договором и могут отличаться.

4. Увольнение в связи с ликвидацией организации.

В этом случае условия наступления страхового риска схожи с предыдущим пунктом, разница в том, что увольнение вызвано ликвидацией организации в которой работал Заемщик.

5. Потеря трудоспособности в связи с болезнью.

Страховой случай наступает в связи с болезнью заемщика в результате которого он потерял часть своего дохода. Как правило перечень конкретных болезней, и причина их получения прописываются в каждом конкретном договоре индивидуально. Поэтому понять подпадает ли заболевание, вызванное коронавирусом «Covid-19», который входит в группу ОРВИ, страховым случаем можно определить только из условий конкретного договора.

Ждем, что в ближайшее время процедура банкротства в России станет посильной и необременительной

13.02.2020 года Госдума приняла в первом чтении законопроект о внесудебном порядке признания гражданина банкротом.

Еще на стадии принятия законопроекта Председатель Государственной думы Вячеслав Володин сообщил, что действующий закон о банкротстве физлиц рассчитан на людей с долгами свыше 500 тыс. руб. Процедура эта дорогая (около 100 тыс. руб.) и проходит через суд.

Однако Государственная Дума «Вводит новый механизм, когда человек, не имеющий возможности полностью выплатить долг в размере от 50 тыс. до 500 тыс. руб., сможет обратиться с заявлением о признании его банкротом во внесудебном порядке.

При этом услуги арбитражного управляющего (его гонорар за работу и все расходы по делу) будут полностью оплачены из фонда поддержки внесудебного банкротства граждан. Для самого должника они будут бесплатными».

В силу закона банкротство списывает все долги, заемщик больше не должен денег ни Банку, ни коллекторам. Таким образом недальновидный Банкир остается с носом.

Заключительные положения

Проанализировав полученную информацию в совокупности, можно прийти к следующему выводу.

- Государство не поможет решить вопрос о зоне риска - кредиты граждан. В такой ситуации остается надеяться на себя и самостоятельно искать выход из кредитного тупика.

- Самое адекватное решение для Банка - предоставить заемщику кредитные каникулы на таких условиях, которые отвечают интересам заемщика.

- Прекращение платежей по кредитам будет иметь безусловное негативное последствие в виде ареста и изъятия объектов, находящихся в залоге, а также взыскание долга с пенсионной карточки. Таким образом долг становится пожизненным.

- Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

- Нужно уметь правильно общаться с Банкирами и коллекторами в той ситуации, когда на заемщика начинают давить.

- Принудительное исполнение судебных решений и взыскание долгов может быть приостановлено на полгода из-за пандемии

- Платить по кредиту во время пандемии нечем? Время вспомнить о том, что кредиты застрахованы. Внимательно посмотрите ваш договор страхования, возможно именно вам повезет, и оплачивать кредит не придется по законным основаниям.

- Ждем принятия закона, по которому банкротство станет возможным после одного похода в МФЦ. Банкротство списывает все долги, заемщик больше не должен денег ни Банку, ни коллекторам. Таким образом недальновидный Банкир остается с носом.

Также предлагаю вашему вниманию видеоверсию настоящей публикации. Приятного просмотра.

Вам необходима грамотная помощь?

Тогда оставьте заявку

Если вам необходима срочная помощь в нерабочее время, рекомендую звонить только по телефону.

Или позвоните телефону

+7 (929) 995-08-14 +7 (495) 740-32-30

и мы ответим Вам в течении 15 минут круглосуточно!